En av årsakene til at jeg stadig betegnes som «flyekspert» og intervjues hver gang det er problemer i luftfarten er en kronikk jeg skrev i Aftenposten i 2006, med tittelen «Derfor har SAS problemer». Jeg kikket på den her forleden, og ser at den kunne like godt være skrevet i dag. Så derfor, en reprise:

Derfor har SAS problemer

SAS var engang et glimrende eksempel på skandinavisk samarbeid, en stolt og smilende “businessman’s airline” som knuste konkurrentene og var en verdig partner i Star Alliance. Men så har det gått nedover: Streiker, underskudd, tusenvis av klager og nye, frekke konkurrenter.

Hva skjedde?

En enkel forklaring finnes i selskapet selv: En umusikalsk ledelse og lite endringsvillige fagforeninger (særlig vis-a-vis hverandre) vil ikke ta inn over seg at konkurranse har endret deres verden. Flyselskaper er ikke lenger halvaristokratiske og romantiske, med marineuniformer og pengesterkt forretningspublikum. Automatisering og standardisering har gjort flygere til glorifiserte busssjåfører, flyvertinner til språkmektige kaféservitriser, og flymekanikere til listeavkryssende komponentbyttere. Ledelse og ansatte tviholder imidlertid på gamle privilegier, knyttet opp til det målekriteriet som er minst egnet til å fremme endring, nemlig ansiennitet. Dette kan gi seg pussige utslag: Personalet tildeles ruter etter ansiennitet, og siden de lange turene er mest attraktive, blir det slik at jo lengre rute, jo eldre personale. På Tokyo-ruten, sier man i SAS, bruker flyvertinnene rullator.

Hadde det bare vært så enkelt, ville nok SAS kunne endre seg. Men den deregulerte flybransjen er beinhard. I strategisk analyse snakker vi om ”de fem konkurransefaktorer”, og bransjen scorer dårlig på alle fem. Kundene har stor makt (de kan velge hvilket flyselskap de vil), man har sterke leverandører (fremst ansatte, men også flyplasser, oljeselskap, og myndigheter), det er intens direkte konkurranse, det finnes mange substitutter (telekonferanser, andre reisemåter) og det er lett adgang for nykommere (nye flyselskap startes kjapt ved å lease fly og kjøpe tjenester.) Man kan av og til lure på hvorfor noen vil investere i flyselskap i det hele tatt – nesten alle i reiseliv tjener penger unntatt de etablerte flyselskapene.

Det har ikke alltid vært slik: Da SAS ble bygget opp var markedet regulert, prisene faste, og ruter fløyet på konsesjon. Etter dereguleringen i 80- og 90-årene begynte alle de store flyselskapene på en utvikling som har gitt dagens vanskeligheter. Årsaken ligger i noe så kjedelig som kostnadsstruktur.

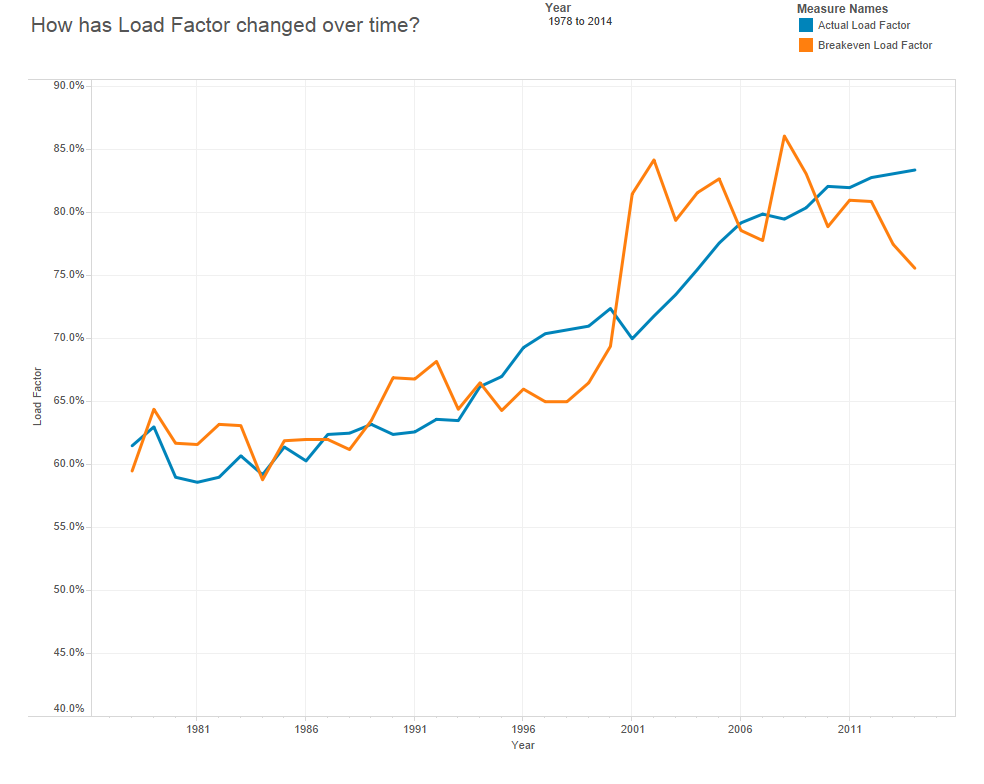

For et etablert flyselskap er nesten alle kostnader faste og høye. Fly er dyre å kjøpe og vedlikeholde, drivstoff er dyrt, og ansatte er dyre. Kostnadene har man uansett om flyene er fulle eller tomme. Flyseter er ikke holdbare, men verdiløse etter avreise. Derfor går all flyselskapsstrategi ut på å fylle flyene så fulle som mulig, til høyest mulig pris.

Det er i hovedsak to måter å fylle fly på – man kan være et nettverksselskap (som SAS) eller et lavprisselskap (som Ryanair og til en viss grad Norwegian). Lavprisselskapet er lettest å forstå: Man finner to steder folk vil fly mellom, åpner en rute, setter prisen slik at flyene blir fulle, og holder kostnadene nede ved å gjøre alt så raskt, billig og enkelt som mulig.

Nettverksselskaper er mer komplisert. De tilbyr ikke enkeltreiser, men et nettverk av destinasjoner – og tar ansvaret for passasjerene gjennom hele nettverket. SAS (eller deres partnere) flytter kofferten din gjennom mellomlandinger og tar ansvar hvis du skulle bli forsinket. Ryanair lar deg bære selv og gir blaffen om du ikke rekker mellomlandingen. Nettverksflyselskapene er mest beregnet på forretningsreiser, lavprisselskapene på fritid, men overgangen er flytende og begge trenger det andre markedet – nettverksselskapene mest, siden de har mye vanskeligere for å krympe enn lavprisselskapene har.

I et nettverksselskap forsøker man å legge opp ruter og prise dem slik at man får mest mulig inntjening på hele nettverket. Det kan gi seg underlige utslag, som at man gir bort en del av reisen for å ta det igjen på en annen del, vanligvis på de lengste strekkene. For å skille mellom passasjerer, finner man på rare regler som at prisene er lavere om du bestiller tidlig eller er borte over helgen. Dette har ikke noe med kostnader å gjøre, men skjer fordi folk som bestiller sent og vil hjem på fredag gjerne er forretningsfolk, som har reisen betalt av jobben og derfor tåler høyere pris. Avansert prissetting kalles yield management og er en egen vitenskap. Store flyselskap kan endre flere millioner priser daglig, og pionerene blant dem tjente mye penger. Men nå er teknikken utbredt, og med Internett ble kundene like flinke til å finne priser som selskapene var til å endre dem.

Nettverk kan ikke fylles 100% – en tommerfingelregel sier at når flyene blir gjennomsnittlig 80% fulle får man overbelastning på enkeltstrekninger. Lavprisselskapene, som bare flyr frem og tilbake, kan få høyere utnyttelse. Det har ført til en pussig situasjon: Lavprisselskapene spiser seg inn i nettverksselskapenes marked, men nettverksselskapene kan ikke svare med å bli lavprisselskaper, for da rakner det møysommelig oppbygde nettverket. I desperasjon er det da lett å gjøre beslutninger på marginalen, å sette i gang aktiviteter uten å regne med de faste kostnadene (”flyene går jo likevel,” for å sitere en tidligere finansminister) eller effekten for resten av nettverket.

Skal nettverksselskap tjene penger i en situasjon med overskuddskapasitet, må de enten være subsidiert (som en del asiatiske og arabiske flyselskap) eller bruke en dominerende markedsandel til å skaffe seg regionale monopolinntekter. SAS kan ikke lenger gjøre dette.

Så hva skal SAS gjøre? En vei ut er at SAS kan selges og bli den skandinaviske delen av et større selskap, sannsynligvis Lufthansa.

En annen mulighet er å gå konkurs, kaste ut den gamle organisasjonen, og gjenoppstå som et lavprisselskap. Men dette er ikke hva de forretningsreisende vil ha: Med et lavprisselskap blir forretningsreiser vanskelige fordi man ikke har et komplett nettverk. Og det er heller ikke i lavprisselskapenes interesse at SAS forsvinner, for en lavprisstrategi krever høypriskonkurrenter.

SAS kan hangle videre i håp om bedre tider, men situasjonen blir ikke bedre: Nye flytyper vil gjøre direkteflygninger mulig over nesten hele kloden, og billigere koordineringsteknologi gjør at lavprisselskapene kan tilby bedre tjenester uten å gå opp i pris. Og SAS er en koloss på leirføtter, rask til å vokse og treg til å krympe.

Så der står man, et offer for økonomisk logikk, teknologisk utvikling og spesiell organisasjonshistorie. Hvis SAS hadde startet på ny hadde selskapet ikke sett ut som i dag. For meg ser det ut som ledelsen ikke klarer å kommunisere dette og de ansatte ikke vil innse det. Og så oppfører man seg som et knippe knappenåler som sammen eier en ballong, og truer med å stikke i stykker hverandres andeler.

Som passasjer er jeg derfor glad SAS er med i Star Alliance – skulle ballongen sprekke, har jeg i alle fall et sted å bruke Eurobonuspoengene mine.

(Publisert i Aftenposten 26. mai 2006.)

Nok et intervju i

Nok et intervju i  Jeg har blitt intervjuet på NRK P2 Studio 2 om slutten på en æra – nemlig at

Jeg har blitt intervjuet på NRK P2 Studio 2 om slutten på en æra – nemlig at  Jumbojet’en, Boeing 747, ble i stor grad laget etter press fra en mann:

Jumbojet’en, Boeing 747, ble i stor grad laget etter press fra en mann:  Flyet representerte mange nyvinninger, blant annet måtte man lage nye og svært sterke motorer – tidligere store fly hadde hatt flere enn de fire en 747 har. Man måtte bygge en helt ny fabrikk fordi flyet var så stort – satsingen var stor og ble betegnet som en “bet the company” strategi, som ville ha kjørt Boeing i grøften om den ikke hadde vært vellykket. Første test-flight var i februar 1969 (altså for 48 år siden) og den første første kommersielle flighten januar 1970 – med Pan Am, naturligvis, fra JFK til Heathrow. På den tiden var det å fly langt noe svært eksklusivt. Marked og priser var stort sett regulert, og siden man ikke kunne konkurrere på pris, konkurrerte man på service, med bar og piano på 1. klasse. Juan Trippe selv trodde 747 ville bli en forbigående fase og at supersonisk flyvning – som med

Flyet representerte mange nyvinninger, blant annet måtte man lage nye og svært sterke motorer – tidligere store fly hadde hatt flere enn de fire en 747 har. Man måtte bygge en helt ny fabrikk fordi flyet var så stort – satsingen var stor og ble betegnet som en “bet the company” strategi, som ville ha kjørt Boeing i grøften om den ikke hadde vært vellykket. Første test-flight var i februar 1969 (altså for 48 år siden) og den første første kommersielle flighten januar 1970 – med Pan Am, naturligvis, fra JFK til Heathrow. På den tiden var det å fly langt noe svært eksklusivt. Marked og priser var stort sett regulert, og siden man ikke kunne konkurrere på pris, konkurrerte man på service, med bar og piano på 1. klasse. Juan Trippe selv trodde 747 ville bli en forbigående fase og at supersonisk flyvning – som med  Kommersielt sett fikk flyet en litt trang fødsel: Boeing solgte omtrent 100 med en gang, men så gikk det tregt. (SAS fikk sitt første i 1971, og opererte 747 til 1985). Flyet var ikke lønnsomt med mindre det var fullt, og oljekrisen i 1973 traff hardt. Flyet hadde to egenskaper som var spesielle – det kunne ta mange passasjerer (opptil 500, selvfølgelig avhengig av setekonfigurasjon, men typisk 300-400), og det kunne fly langt. Den siste egenskapen var nok den viktigste til å begynne med, for flyet brukte omtrent like mye drivstoff om det var fullt eller ikke, og man hadde ikke fått opp et rutenett med nok passasjerer til å fylle så store fly på regelmessig trafikk. Det rettet seg opp mot slutten av 70-tallet etter hvert som flere og flere fikk råd til å fly, og fordi man endret på rutenettet (delvis som et resultat av

Kommersielt sett fikk flyet en litt trang fødsel: Boeing solgte omtrent 100 med en gang, men så gikk det tregt. (SAS fikk sitt første i 1971, og opererte 747 til 1985). Flyet var ikke lønnsomt med mindre det var fullt, og oljekrisen i 1973 traff hardt. Flyet hadde to egenskaper som var spesielle – det kunne ta mange passasjerer (opptil 500, selvfølgelig avhengig av setekonfigurasjon, men typisk 300-400), og det kunne fly langt. Den siste egenskapen var nok den viktigste til å begynne med, for flyet brukte omtrent like mye drivstoff om det var fullt eller ikke, og man hadde ikke fått opp et rutenett med nok passasjerer til å fylle så store fly på regelmessig trafikk. Det rettet seg opp mot slutten av 70-tallet etter hvert som flere og flere fikk råd til å fly, og fordi man endret på rutenettet (delvis som et resultat av

SAS-annonseringene er mest interessante: Å ha baser i lavkostland betyr at man får et kostnadsbilde som i hvert fall i prinsippet går mer i retning av Norwegian enn gamle SAS. Forvent mer vekst i Irland og Spania – akkurat som Norwegian, har gjort, veksten i kapasitet, i hvert fall personale, kommer stort sett utenlands. Det andre interessante er flere direkteruter fra Oslo og muligens Arlanda. Tidligere har dansk eierskap og fagforeningsinnflytelse gjort at de lange utenlandsrutene stort sett har gått fra Kastrup – da SAS ble startet, ble dette gjort, antakelig for å skape en viss balanse siden Danmark ikke har mye innenlandstrafikk. Konkurranse fra billigselskap (SAS annonserte nettopp SAS Go på endel lange utenlandsruter, særlig USA) og vekst i trafikken på Arlanda og særlig Gardermoen gjør at denne maktbalansen forrykkes.

SAS-annonseringene er mest interessante: Å ha baser i lavkostland betyr at man får et kostnadsbilde som i hvert fall i prinsippet går mer i retning av Norwegian enn gamle SAS. Forvent mer vekst i Irland og Spania – akkurat som Norwegian, har gjort, veksten i kapasitet, i hvert fall personale, kommer stort sett utenlands. Det andre interessante er flere direkteruter fra Oslo og muligens Arlanda. Tidligere har dansk eierskap og fagforeningsinnflytelse gjort at de lange utenlandsrutene stort sett har gått fra Kastrup – da SAS ble startet, ble dette gjort, antakelig for å skape en viss balanse siden Danmark ikke har mye innenlandstrafikk. Konkurranse fra billigselskap (SAS annonserte nettopp SAS Go på endel lange utenlandsruter, særlig USA) og vekst i trafikken på Arlanda og særlig Gardermoen gjør at denne maktbalansen forrykkes. Norwegian fortsetter sin vekst inn i de lange markedene, og jeg har inntrykk av at selskapet nå restrukturerer sitt rutenett mer mot å fly folk til Gardermoen, Gatwick og etterhvert Spania for å fly dem videre på langruter. Dette betyr at selskapet blir mer som et tradisjonelt selskap (de har alltid vært litt hybrid, ikke et rendyrket ping-pong-selskap) og at de dermed også risikerer å dra på seg merkostnadene dette medfører, i form av et mer sårbart rutenett. De opererer imidlertid fremdeles alene, stort sett.

Norwegian fortsetter sin vekst inn i de lange markedene, og jeg har inntrykk av at selskapet nå restrukturerer sitt rutenett mer mot å fly folk til Gardermoen, Gatwick og etterhvert Spania for å fly dem videre på langruter. Dette betyr at selskapet blir mer som et tradisjonelt selskap (de har alltid vært litt hybrid, ikke et rendyrket ping-pong-selskap) og at de dermed også risikerer å dra på seg merkostnadene dette medfører, i form av et mer sårbart rutenett. De opererer imidlertid fremdeles alene, stort sett. Ryanairs kuvending må nok tilskrives markedsforholdene: Den kraftige veksten i flytrafikken gjør at det er mangel på piloter. Mange piloter i Ryanair opererer som egne selskaper, gjerne på Guernsey, for å unngå skatter. Dette er en effektiv løsning, men gir ikke pensjon, sykeforsikring og noe fast ansettelsesforhold – noe som ikke spiller så stor rolle tidlig i karrieren, men som blir viktigere etterhvert som man vokser til og får barn og forpliktelser. Det interessante med Ryanair er om denne fagorganiseringen vil «smitte over» til kabinpersonalet, som har en mye svakere stilling og trenger den mye mer. En mulighet for Ryanairs piloter til å vise solidaritet i praksis, men jeg er ikke optimistisk. Flyvere er individualister, så til de grader.

Ryanairs kuvending må nok tilskrives markedsforholdene: Den kraftige veksten i flytrafikken gjør at det er mangel på piloter. Mange piloter i Ryanair opererer som egne selskaper, gjerne på Guernsey, for å unngå skatter. Dette er en effektiv løsning, men gir ikke pensjon, sykeforsikring og noe fast ansettelsesforhold – noe som ikke spiller så stor rolle tidlig i karrieren, men som blir viktigere etterhvert som man vokser til og får barn og forpliktelser. Det interessante med Ryanair er om denne fagorganiseringen vil «smitte over» til kabinpersonalet, som har en mye svakere stilling og trenger den mye mer. En mulighet for Ryanairs piloter til å vise solidaritet i praksis, men jeg er ikke optimistisk. Flyvere er individualister, så til de grader.

Norwegian er ikke lenger et norsk selskap.

Norwegian er ikke lenger et norsk selskap.