Sitter på flyplassen i Nice, klokken er 1200, og det burde være tid for boarding, siden flyet skal gå 1230. SAS-appen viser at flyet er «on time», men gate har ikke kommet opp ennå – så jeg sjekker Flightradar og finner ut at flyet er estimert til å ta av kl. 1404. Et raskt søk på selve flyet, og man kan konstatere at maskinen nærmer seg Zürich, og skal lande om 40 minutter.

Fem minutter senere: På høytaleren blir det annonsert at flyet er «a little bit delayed», men gate annonseres, og folk går og stiller seg i kø. Der blir de vel stående den neste halvannen timen. Det er gamle mennesker med krykker, barn, og så videre.

Vel, for oss er dette irriterende – vi mister flighten videre fra CPH, og så videre. Men vi har Flightradar og kan slappe av.

Fra SAS side: Dette er utrolig dårlig kundeservice – og jeg kan faktisk ikke forså hensikten med å føre sine passasjerer bak lyset på denne måten. For et flyselskap som fremdeles ser seg selv som en «business airline» er dette tåpelig, for ikke å si inkompetent.

Liten oppdatering kl. 1234: Folk står fortsatt i kø, ingen oppdatering (appen viser fortsatt on time,) og flyet skal i følge FlightRadar lande om 25 minutter. Ingen i skranken, ingen informasjon, og ingen å snakke med.

Helt utrolig!

I ettertid: Vi kom oss hjem, men det ble ikke noe bedre, i hvert fall ikke hva informasjon gjaldt. Etterhvert kom det opp en antatt avgangstid, men den ble overskredet. Etter mye frem og tilbake tok flyet av, omtrent på den tiden Flightradar hadde estimert over to timer før. Det var ikke mulig å kontakte SAS om noe som helst – kom gjennom til en telefontjeneste etterhvert, men de kunne ikke gjøre noe eller fortelle hva vi kom til å bli booket over på. Før flyet landet på Kastrup, gikk det ut beskjed om at de ikke visste noe om hva som kom til å skje med dem som skulle videre til Oslo. Da vi landet kom en SMS med ombooking.

Først og fremst er dette en historie om dårlig informasjon, men også svært dårlig behandling av passasjerer og, for den saks skyld, personale.

Men det er i alle fall et argument for å kjøpe Flightradar, som herved anbefales. Når flyselskapet ikke vet (eller ikke sier noe), er det jo greit med plattformer som har presis informasjon. Og deler den.

Og hva SAS gjelder: Hvis noen skulle være i tvil, så er den dealen man tidligere hadde – litt dyrere billetter, men så blir man tatt vare på – er i alle fall ikke der lenger.

En av årsakene til at jeg stadig betegnes som «flyekspert» og intervjues hver gang det er problemer i luftfarten er en kronikk jeg skrev i Aftenposten i 2006, med tittelen «Derfor har SAS problemer». Jeg kikket på den her forleden, og ser at den kunne like godt være skrevet i dag. Så derfor, en reprise:

SAS var engang et glimrende eksempel på skandinavisk samarbeid, en stolt og smilende “businessman’s airline” som knuste konkurrentene og var en verdig partner i Star Alliance. Men så har det gått nedover: Streiker, underskudd, tusenvis av klager og nye, frekke konkurrenter.

Hva skjedde?

En enkel forklaring finnes i selskapet selv: En umusikalsk ledelse og lite endringsvillige fagforeninger (særlig vis-a-vis hverandre) vil ikke ta inn over seg at konkurranse har endret deres verden. Flyselskaper er ikke lenger halvaristokratiske og romantiske, med marineuniformer og pengesterkt forretningspublikum. Automatisering og standardisering har gjort flygere til glorifiserte busssjåfører, flyvertinner til språkmektige kaféservitriser, og flymekanikere til listeavkryssende komponentbyttere. Ledelse og ansatte tviholder imidlertid på gamle privilegier, knyttet opp til det målekriteriet som er minst egnet til å fremme endring, nemlig ansiennitet. Dette kan gi seg pussige utslag: Personalet tildeles ruter etter ansiennitet, og siden de lange turene er mest attraktive, blir det slik at jo lengre rute, jo eldre personale. På Tokyo-ruten, sier man i SAS, bruker flyvertinnene rullator.

Hadde det bare vært så enkelt, ville nok SAS kunne endre seg. Men den deregulerte flybransjen er beinhard. I strategisk analyse snakker vi om ”de fem konkurransefaktorer”, og bransjen scorer dårlig på alle fem. Kundene har stor makt (de kan velge hvilket flyselskap de vil), man har sterke leverandører (fremst ansatte, men også flyplasser, oljeselskap, og myndigheter), det er intens direkte konkurranse, det finnes mange substitutter (telekonferanser, andre reisemåter) og det er lett adgang for nykommere (nye flyselskap startes kjapt ved å lease fly og kjøpe tjenester.) Man kan av og til lure på hvorfor noen vil investere i flyselskap i det hele tatt – nesten alle i reiseliv tjener penger unntatt de etablerte flyselskapene.

Det har ikke alltid vært slik: Da SAS ble bygget opp var markedet regulert, prisene faste, og ruter fløyet på konsesjon. Etter dereguleringen i 80- og 90-årene begynte alle de store flyselskapene på en utvikling som har gitt dagens vanskeligheter. Årsaken ligger i noe så kjedelig som kostnadsstruktur.

For et etablert flyselskap er nesten alle kostnader faste og høye. Fly er dyre å kjøpe og vedlikeholde, drivstoff er dyrt, og ansatte er dyre. Kostnadene har man uansett om flyene er fulle eller tomme. Flyseter er ikke holdbare, men verdiløse etter avreise. Derfor går all flyselskapsstrategi ut på å fylle flyene så fulle som mulig, til høyest mulig pris.

Det er i hovedsak to måter å fylle fly på – man kan være et nettverksselskap (som SAS) eller et lavprisselskap (som Ryanair og til en viss grad Norwegian). Lavprisselskapet er lettest å forstå: Man finner to steder folk vil fly mellom, åpner en rute, setter prisen slik at flyene blir fulle, og holder kostnadene nede ved å gjøre alt så raskt, billig og enkelt som mulig.

Nettverksselskaper er mer komplisert. De tilbyr ikke enkeltreiser, men et nettverk av destinasjoner – og tar ansvaret for passasjerene gjennom hele nettverket. SAS (eller deres partnere) flytter kofferten din gjennom mellomlandinger og tar ansvar hvis du skulle bli forsinket. Ryanair lar deg bære selv og gir blaffen om du ikke rekker mellomlandingen. Nettverksflyselskapene er mest beregnet på forretningsreiser, lavprisselskapene på fritid, men overgangen er flytende og begge trenger det andre markedet – nettverksselskapene mest, siden de har mye vanskeligere for å krympe enn lavprisselskapene har.

I et nettverksselskap forsøker man å legge opp ruter og prise dem slik at man får mest mulig inntjening på hele nettverket. Det kan gi seg underlige utslag, som at man gir bort en del av reisen for å ta det igjen på en annen del, vanligvis på de lengste strekkene. For å skille mellom passasjerer, finner man på rare regler som at prisene er lavere om du bestiller tidlig eller er borte over helgen. Dette har ikke noe med kostnader å gjøre, men skjer fordi folk som bestiller sent og vil hjem på fredag gjerne er forretningsfolk, som har reisen betalt av jobben og derfor tåler høyere pris. Avansert prissetting kalles yield management og er en egen vitenskap. Store flyselskap kan endre flere millioner priser daglig, og pionerene blant dem tjente mye penger. Men nå er teknikken utbredt, og med Internett ble kundene like flinke til å finne priser som selskapene var til å endre dem.

Nettverk kan ikke fylles 100% – en tommerfingelregel sier at når flyene blir gjennomsnittlig 80% fulle får man overbelastning på enkeltstrekninger. Lavprisselskapene, som bare flyr frem og tilbake, kan få høyere utnyttelse. Det har ført til en pussig situasjon: Lavprisselskapene spiser seg inn i nettverksselskapenes marked, men nettverksselskapene kan ikke svare med å bli lavprisselskaper, for da rakner det møysommelig oppbygde nettverket. I desperasjon er det da lett å gjøre beslutninger på marginalen, å sette i gang aktiviteter uten å regne med de faste kostnadene (”flyene går jo likevel,” for å sitere en tidligere finansminister) eller effekten for resten av nettverket.

Skal nettverksselskap tjene penger i en situasjon med overskuddskapasitet, må de enten være subsidiert (som en del asiatiske og arabiske flyselskap) eller bruke en dominerende markedsandel til å skaffe seg regionale monopolinntekter. SAS kan ikke lenger gjøre dette.

Så hva skal SAS gjøre? En vei ut er at SAS kan selges og bli den skandinaviske delen av et større selskap, sannsynligvis Lufthansa.

En annen mulighet er å gå konkurs, kaste ut den gamle organisasjonen, og gjenoppstå som et lavprisselskap. Men dette er ikke hva de forretningsreisende vil ha: Med et lavprisselskap blir forretningsreiser vanskelige fordi man ikke har et komplett nettverk. Og det er heller ikke i lavprisselskapenes interesse at SAS forsvinner, for en lavprisstrategi krever høypriskonkurrenter.

SAS kan hangle videre i håp om bedre tider, men situasjonen blir ikke bedre: Nye flytyper vil gjøre direkteflygninger mulig over nesten hele kloden, og billigere koordineringsteknologi gjør at lavprisselskapene kan tilby bedre tjenester uten å gå opp i pris. Og SAS er en koloss på leirføtter, rask til å vokse og treg til å krympe.

Så der står man, et offer for økonomisk logikk, teknologisk utvikling og spesiell organisasjonshistorie. Hvis SAS hadde startet på ny hadde selskapet ikke sett ut som i dag. For meg ser det ut som ledelsen ikke klarer å kommunisere dette og de ansatte ikke vil innse det. Og så oppfører man seg som et knippe knappenåler som sammen eier en ballong, og truer med å stikke i stykker hverandres andeler.

Som passasjer er jeg derfor glad SAS er med i Star Alliance – skulle ballongen sprekke, har jeg i alle fall et sted å bruke Eurobonuspoengene mine.

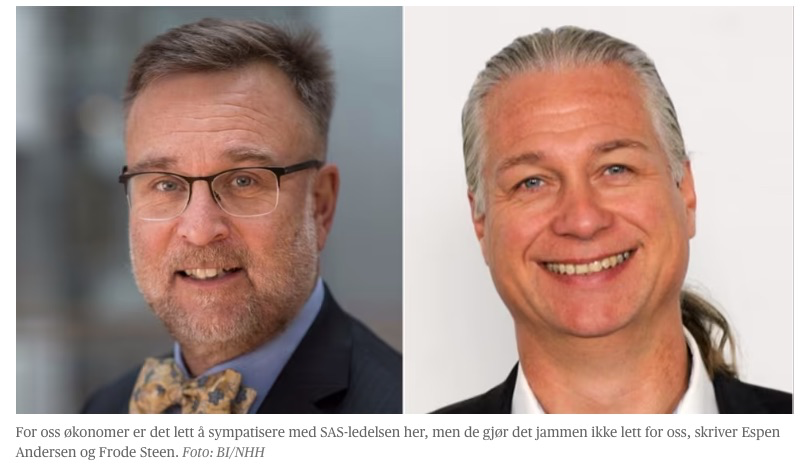

Det er pilotstreik i SAS igjen og telefonen hopper (eller ville gjort det hvis den hadde kunnet.) Har vært på Dagsnytt 18 og diverse annet, snakket med masse journalister, men også hatt fornøyelsen av å skrive en kronikk i Aftenposten med min venn og kollega Frode Steen, som jeg som regel er helt enig med. Så også denne gang.

Og så kan sommeren begynne….

(Full tekst kommer her etterhvert, men inntil videre lar jeg den ligge på Aftenposten.)

Jeg skal i NRK Nyheter i morgen for å snakke om russisk luftfart under krigen i Ukraina, så her er noen notater jeg har satt sammen. For ordens skyld, russisk luftfart er ikke noe jeg har brukt mye tid på før, men dette er jo ikke akkurat rocket science…:

det russiske flymarkedet er stort (fordi landet er stort, rent geografisk) og har klart seg bra gjennom pandemien

russiske flyselskaper (Aeroflot, 51% eid av staten, er størst med 359 fly og snaut 40% av markedet) er omtrent som alle andre flyselskaper, følger de samme reglene og har de samme flyene (Airbus, Boeing, ATR, Embraer, etc.)

det finnes en hel del russiske flymodeller, produksjonen per i dag stort sett organisert under paraplyorganisasjonen United Aircraft Corporation, men de utgjør en liten del av flyflåten, mange av dem er nokså gamle, og selv om de er bygget i Russland bruker de ofte deler (som motorer) fra Vesten

Irkut MC-21

det mest moderne russiske passasjerflyet er Irkut MC-21, sammenlignbart med en Boeing 737-800, men det er ikke bygget mange av dem så langt, skulle settes i trafikk fra september 2022

arbeidshesten er Sukhoi Superjet 100, som det finnes over 200 av. Den er en såkalt regional jet, altså et fly beregnet på kortere turer med 87-100 passasjerer. Det har vært planlagt noen lengre utgaver med flere passasjerer, men de er ikke i produksjon ennå.

Aeroflot-fly fra Kaliningrad til Moskva, må fly rundt Baltikum

flyforbudet over Europa innebærer store vanskeligheter for utenriksrutene til russiske selskaper. Østover går greit, men vestover må de fly lange omveier (for eksempel nord for Finnmark). Stadig flere land innfører landingsforbud, nå også USA. Tyrkisk luftrom er fremdeles åpent for dem.

Putin har nektet leasede fly å forlate russisk territorium, for at de ikke skal bli beslaglagt av myndigheter eller leasingselskaper. Jeg vet ikke hvor mange fly dette gjelder – har sett antydninger om at omtrent halvparten av de ca. 1000 passasjerflyene som visstnok finnes i Russland er leaset.

et stort problem over tid kommer til å bli tilgang til reservedeler, som Russland får problemer med å skaffe, enten fordi de ikke kan få dem inn i landet, eller, etterhvert som de finansielle sanksjonene får mer effekt, ikke kan betale for. Innenfor flybransjen har man et meget strengt regime hva gjelder vedlikehold og hvor lenge man kan fly uten å bytte ut deler eller gjøre service.

de kan antakelig få tak i endel deler via nøytrale eller vennligsinnede nasjoner, som endel av de arabiske landene eller Serbia, men disse landene (og i hvert fall de selskapene som selger deler) risikerer å blir mål for sanksjoner, de også. I tillegg blir dette dyrt og vanskelig, rent logistisk. Kina har signalisert at de ikke vil tilby deler.

Det kan tenkes at man kan holde ting gående en god stund med kannibalisering av deler, men igjen, dette er dyrt og vanskelig å få til – og risikerer å gå utenfor servicereglementet, som naturligvis kan suspenderes av myndighetene. Forsikring er stort sett gjennom vestlige selskaper, så det forsvinner. Da ville ikke jeg ha fløyet med et russisk selskap, selv om jeg hadde hatt muligheten…

Et annet problem er at russiske selskaper er avhengige av vestlige reservasjonssystemer, som Amadeus og Sabre, som nå har nektet distribusjon. Moderne flyselskap er helt avhengige av disse systemene for å holde orden på passasjerer og tildels også operativ flyvning (dispatch).

Endel selskaper har code shares (man flyr hverandres ruter) med Aeroflot, som også er medlem av Skyteam (den nest største flyalliansen i verden, etter Star Alliance og før OneWorld). Delta Airlines, største partner i Skyteam, har suspendert alle code shares med Aeroflot.

noen eksperter mener at russiske innenriksruter kun vil klare å holde det gående i noen få måneder. Russland er svært avhengig av innenriks flytrafikk, så dette kan bli vanskelig for dem.

for andre, ikke-russiske flyselskaper er ikke stengningen av russisk luftrom noe stort problem – det er ikke mye trafikk til Russland uansett, og selv om det blir lengre å fly til de store markedene, som det fjerne østen, er drivstoffprisen den virkelig store faktoren for flymarkedet generelt.

Flightradar24.com viser verdens lufttrafikk nesten i sanntid. Etter litt leting har jeg funnet en rekke militære fly som opererer rundt Ukraina – her er noen eksempler. Det er vel liten tvil om at det er adskillig flere NATO-fly i luften enn disse, men det er i alle fall de jeg har funnet som er synlige.

Northrop Grumman RQ-4B Global Hawk

Northrop Grumman RQ-4 Global Hawk

En Global Hawk er et ubemannet overvåkningsfly som bruker radar og infrarøde kameraer for å overvåke hva som skjer. Dette flyet (eller, vel, dronen), med kallesignal Forte10, flyr langs grensen til Ukraina. I følge Wikipedia har disse også fløyet over Ukraina og er vel en av grunnene til at vi vet relativt mye om russisk fremrykking i landet.

McDonnell Douglas KC-10A Extender

McDonnell Douglas KC-10 Extender

En Extender er tankfly, som kan brukes til å fylle tankene på et jagerfly uten at det trenger å lande. Disse flyene kommer typisk fra Mildenhall i England eller Rammstein i Tyskland, begge NATO-baser, flyr til rumensk eller polsk luftrom og flyr så i et «holding pattern» mens de, regner jeg med, etterfyller jagerfly.

Boeing KC-135T Stratotanker

Boeing KC-135 Stratotanker

En Stratotanker er også et tankfly, som brukes til etterfylling av jagerfly. Denne flytypen har vært operativ siden sent 50-tall, og er basert på 707, Boeings første jet passasjerfly.

Boeing KC-135T Stratotanker

Ilyushin II-76MD

Ilyushin II-76MD

Av russiske militære fly er det ikke så mange som er synlige, men her er i alle fall en Ilyushin Il-76MD over Hviterussland. Dette kan for alt jeg vet også være et tankfly.

EU har nå stengt luftrommet for russiske fly, Putin har svart med å gjøre det samme fly fra EU og andre land (som Norge). Resultatet er nokså tydelig på Flightradar24.com:

Jeg har blitt oppringt av endel journalister om dette, så her er en oppsummering av konsekvensene:

for europeiske flyselskaper er den viktigste konsekvensen antakelig at den transsibirske luftkorridoren er stengt. Dette er den vanlige veien til mange destinasjoner i Kina, Korea og Japan, for eksempel. Skal man fra Europa til det fjerne Østen, må man nå reise sydover, via Istanbul eller de arabiske flyplassene (Dubai, Doha eller Abu Dhabi).

økonomisk sett vil dette fremst ramme selskaper som ligger nord i Europa og har mye trafikk gjennom den russiske korridoren, som Finnair.

på den annen side er det mye mindre trafikk til Kina og det fjerne Østen enn vanlig, som følge av Covid-pandemien, så de økonomiske konsekvensene reduseres siden trafikken er redusert fra før.

for russiske flyselskaper er dette en skikkelig hodepine, siden så og si all trafikk vestover fra Russland går gjennom europeisk luftrom.

selv uten en stengning av russisk luftrom ville mange fly ha måttet fly en omvei, siden man ikke vil fly over ukrainsk område av sikkerhetsgrunner. Som kjent ble Malaysia Airlines flight 17 skutt ned over Ukraina i 2014, av russisk-støttede separatister som neppe visste hva de skjøt på.

Russland kan fortsatt fly mellom Kaliningrad og Russland, så lenge de holder seg til luftkorridoren over Østersjøen.

en journalist lurte på om det var kapasitet på flyplassene i Istanbul og Dubai – det vet jeg ikke, men regner med at det ikke er noe problem siden flytrafikken generelt er sterkt redusert pga. Covid.

Det blir mye Widerøe om dagen, siden de har lagt ned en liten del av sitt rutenett og, vel, sånt genererer mange kommentarer og spørsmål. Jeg har blitt intervjuet på TV2 og NRK og i Dag og Tid. Den litt langsiktige debatten om kortbanenettet og hva vi må gjøre av investeringer litt utover reduksjoner i avgifter har hittil uteblitt, og er derfor gjenstand for denne månedens kommentar på Digi.no.

Det å bo i distriktene har sin pris. Mellom ca. 1995 og 2005 var jeg mye internasjonal konsulent og foredragsholder og reiste rundt omkring i verden. Da jeg flyttet hjem fra USA i 1996 vurderte jeg faktisk å bosette meg og familien i Henley i England – en faktor i det regnestykket var at da ville jeg bodd ca. en time fra Heathrow, med adskillig lettere reisevei enn å bo på en så usentral plass som Oslo. Jeg valgte Oslo av mange årsaker, og betaler prisen i lengre reisevei og færre internasjonale oppdrag.

Så alt er relativt…

Rettelse: Fikk en epost fra en kar med tilknytning til ATR, som opplyste om at ATR har lansert en STOL (Short Take-Off and Landing) versjon av ATR-42. Første fly forventes sertifisert sent 2022. Så dermed blir det interessant å se om dette er noe som kan ta Widerøe til neste generasjon.

Kortbanenettet er en særnorsk greie, og i ferd med å bli like akterutseilt og obskurt som DAB+.

Utfordringen fra komiteen var å se inn i krystallkulen og beskrive litt om hvordan teknologi vil endre seg innenfor disse to bransjene frem til 2030. Nå er det slik at det er ikke er så fryktelig lenge dit, så på en måte er oppgaven enkel: Det meste vil se ut som i dag. Fly vil fly, problemer vil bli løst, og for det meste vil det gjøres manuelt og involvere mennesker. Men vi kan se en hel del teknologier komme, og skal man forstå hvordan de kommer til å utvikle seg og påvirke bransje (eller i hvertfall gjøre et forsøk), må man forstå hvilke begrensninger som ligger i bransjen – som at innenfor flybransjen må alt nytt være sikkert og lønnsomt – hvis ikke blir det bare et prestisjeprosjekt, som Concord.

Og det er det jeg har forsøkt å gjøre. Så er det opp til leserne om jeg (og de andre forfatterne) har lyktes.

Her om dagen ble jeg intervjuet om flypassasjeravgiften, men journalisten hadde liten plass. Jeg synes diskusjonen om flypassasjeravgift er interessant, så her er noen kortfattede punkter til diskusjon:

Flypassasjeravgiften ble innført som en fiskalavgift – man ville ha litt mer penger inn i statskassen – men ble sminket med et miljøargument. Høyere avgift ville gi mindre reising, og dermed mindre forurensning.

Det har ikke blitt noe mindre reisning, og heller ikke noen særlig andre endringer. Ryanair har riktignok trukket seg fra Rygge og begrunnet det med flypassasjeravgiften, men det argumentet er tynt – mye viktigere var kravet om at deres personale basert i Norge måtte få rettigheter (sykelønn og ferie, for eksempel) som norske arbeidstakere.

Sånn sett fungerer flypassasjeravgiften – Staten får inn penger med ganske små konsekvenser.

Nå utreder man endringer i avgiften – i hovedsak at den blir høyere jo lengre flyreisen er. Argumentet er at dette tilsvarer det man har i utlandet, noe som gjør at avgiften blir mindre konkurransevridende, samt at lengre flyturer forurenser mer. En hyggelig bieffekt er at man rammer innenlandske (kortere) flygninger (og dermed Widerøe) mindre, uten å komme i konflikt med ESA-regelverket.

(Man har også tenkt litt på andre, mer kompliserte avgifter, som at selskapene må betale for tomme seter. Det vil føre til nedleggelse av noen ruter, og kanskje også at man fyller opp flyene med standby-passasjerer i siste liten. Fint for fattige studenter og lavprisselskaper som er flinke til å fylle fly, men komplisert og med null miljøeffekt.)

Fra et miljøsynspunkt er ikke en distanse-basert avgift holdbart – fly bruker i særklasse mest drivstoff når de tar av, og derfor bør korte flyturer belastes med mer avgifter pr. kilometer enn lengre turer.

Den absolutt enkleste måten å hente penger ut av flybransjen og samtidig få en miljøeffekt, er å legge en avgift på drivstoffet, noe som vil oppmuntre til mer økonomisk flyving (selskapene er allerede svært opptatt av dette, men likevel) og direkte skattlegge det som forurenser, nemlig forbrent drivstoff.

Jeg kan ikke forstå hvorfor man ikke skattlegger drivstoff, akkurat som med biler. Muligens vil det føre til, på kort sikt, at flyene tanker i utlandet, men jeg vil tro at en slik avgift kan spre seg til andre land også.

Men det er mye jeg ikke forstår. I mellomtiden koker man sammen enda mer kompliserte regler…

(Mens vi er i gang – hele taxfree-ordningen er pervers og bør nedlegges. Men det får bli et annet blogginnlegg.)

På Leirinn flyplass (en flyplass ved Fagernes som på folkemunne kalles den himmelske freds plass, siden det svært sjelden lander noen der) eksperimenterer Avinor med selvkjørende brøytebiler. Her er en video som viser hvordan dette gjøres:

Dette er interessant og et bra prosjekt, men for meg er det et interessant eksempel på hvordan vi tester ut ny teknologi ved å omforme tradisjonell teknologi. Det man har gjort her, er å ta dagens brøytebiler for flyplass og legge til teknologi for selvkjøring. Men er det slik dette kommer til å se ut i fremtiden?

Fra en flyplass i Norge fikk jeg høre at hver slik sweeper (brøytemaskin) koster rundt MNOK 4. Denne flyplassen har fem av dem, samt endel annet tungt materiale. Hver sweeper har en børste på 5,5 meter samt et skråstilt skjær på 8 meter. Dette gir brøytebredde tilsvarende børsten (5,5). Rullebanen på denne flyplassen er 45 meter bred, noe som etter mine beregninger betyr at man klarer (nesten) hele rullebanens bredde på en tur frem og tilbake (fem biler er 27,5 meter i bredden, en tur hver vei holder fint, med litt overlapp som det jo må bli. En normal brøyting tar i underkant av 20 minutter. I tillegg kommer selvfølgelig taxebaner, oppstillingsplasser, avisningsplass og andre ting som må brøytes.

Min tanke er at om vi bygget disse bilene som selvkjørende helt fra begynnelsen av, så hadde de ikke måttet se ut som vanlige lastebiler. Vi kunne laget dem små, kanskje bare et par tonn, og lave (kanskje ikke høyere enn skjæret). Det betyr at de kunne stå parkert ved enden av rullebanen, eller på siden, og stå klare til å måke til enhver tid, kanskje i en undergrunnsgarasje, bare en meter dyp. Man kunne hatt mange av dem (kanskje 30 stykker, med 2 meters børste/skjær) som kunne ta hele banen i en jafs, og så stå parkert igjen, kanskje på i den andre enden av rullebanen, eller de kunne tatt seg en tur og måket litt andre steder rundt omkring til det var på tide å sveipe rullebanen igjen. De ville naturligvis vært elektriske, noe som gjør at de blir tunge, krever svært lite vedlikehold og kan kjøre bort til ladestasjonen selv. Kanskje de ville vært beltedrevet for godt grep på is, og mindre behov for vekt (tenk beltedrevet snefreser). De ville også kunne ha en kjemikalietank, eventuelt rusle bort og hente en de kunne taue (man legger ut kjemikalier ved underkjølt regn.)

En årsak til at man har få og store biler er lønn, siden hver bil krever en sjåfør. Lønnsutgifter er ikke det verste med brøyting, har jeg blitt fortalt, men likevel: Her kunne man hatt 30 enheter stående klar til enhver tid, som kunne sveipet over rullebanen fort (mellom landinger) og har mye kortere oppstartstid – de ville f.eks. kunne styres fra tårnet. På små flyplasser kunne man klart seg med noen få, som bruker lenger tid, ikke klarer store snømengder, men gjør opp for det med iherdighet og konstant måking.

Verdt å tenke på – og jeg tror nok vi kommer dit etterhvert. I mellomtiden kan man jo beundre hva som skjer på Fagernes – generasjon 1 innen selvkjørende måking.

Norwegian’s awful 2017… fra Cranky Flier (vanligvis har han solide analyser innne ren operasjonell luftfart)

I tillegg kommer at CFO sluttet nokså brått i fjor, og at man selger assets (som eiendeler i Bank Norwegian).

Min mening er at Norwegians strategi om å angripe det kartelliserte transatlantiske markedet er, i prinsippet, riktig. Men det er jo et spørsmål om hvor fort man kan vokse uten å trekke på seg for mye kostnader. Etter egne mål har Norwegian nå en egenkapitalgrad på rundt 9% (lavere i følge Leeham), noe som er nokså tynt. På den annen side er firmaet smidig og kan antakelig nedskalere om nødvendig, noe som er muliggjort av at man er delt opp i mange (på papiret) selvstendige datterselskaper.

Etterhvert som bedrifter vokser, går de gjennom kriser (som beskrives i den nokså klassiske Harvard Business Review-artikkelen Evolution and Revolution as Organizations Grow. (Greiner, L. E. , 1972, July-August pp. 37-46. Det er mulig at organisasjonen etterhvert har blitt så kompleks at den relativt enkle beslutningsmodellen ikke lenger henger med – og at man kanskje faktisk må dele selskapet en smule opp, ikke etter geografi, men etter hvilke markeder (f.eks. langdistanse vs. intra-Europeisk) man betjener. Det kan kanskje også bli nødvendig med differensieringer i servicemodellene.

Men først er det et spørsmål om tallene for sommeren – for det er da man tradisjonelt tjener penger.

Nok et intervju i NRK Studio 2, som er et fint radioprogram å bli intervjuet i – man får lov til å avslutte setningene sine. Denne gangen handler det om flysikkerhet – og spørsmålet kommer gjerne opp når det skjer en ulykke, slik det skjedde med Saratov Airlines flight 703 sist lørdag. Stort sett sa jeg det samme som står i denne tidligere bloggposten om flysikkerhet. Og sånn med en gang: Jeg er ikke ekspert på flysikkerhet, men det er tydeligvis ikke så lett å finne noen som vil uttale seg, så da ser jeg litt som et samfunnsansvar å si noe, på sånn rent statistisk grunnlag.

Intervjuet i sin helhet* finner du her:

En refleksjon: Det er ikke så lett å finne en god sammenligning av hvor skummelt det er å fly i forhold til f.eks. å kjøre bil – det blir uansett å sammenligne epler og appelsiner. Men i fjor var det 3.73 milliarder flyturer med kommersiell flytrafikk, og totalt 59 mennesker døde i ulykker som involverte fly over 5700 kg (som er en grense man bruker i statistikken). 35 av dem var ikke engang i et fly, de døde da et tyrkisk lastefly styrtet i en boligfelt utenfor en flyplass i Kirgisistan. Nå var 2017 et eksepsjonelt sikkert år (faktisk det mest sikre året noensinne) i flytrafikken, men som jeg sier i intervjuet, det er vanskelig å forstå hvordan man skal klare å lage flytrafikken enda sikrere, gitt at det faktisk dreier seg om menneskeskapte maskiner i 1000 km/t, i et sterkt voksende marked.)

Et av spørsmålene i intervjuet var om det var noen deler av luftfarten som er mer risikofylt (eller kanskje vi skal si litt mindre trygt.) Mitt svar (og jeg er åpen for at jeg bommer her) er tre områder som kan være litt mindre trygge:

enkelte land er svartelistet i EU (som Sierra Leone, Afghanistan, Syria, Yemen) fordi de er svært fattige og/eller krigssoner. Og noen flyselskaper er svartelistet av ulike årsaker. Men: Har du hørt om flyselskapet, er det trygt.

helikoptre har en høyere ulykkesfrekvens enn «fixed-wing» passasjerfly, uten at jeg dermed sier at helikoptre generelt er utrygge

Det er sikrere å fly enn de fleste andre ting vi gjør, rett og slett. Likevel er mange mennesker redde for å fly, men glemmer gladelig refleks, sikkerhetsbelte, fartsgrenser, sommerdekk, kart og kompass og mange andre ting. Akk ja, den statistikken…

Jeg har blitt intervjuet på NRK P2 Studio 2 om slutten på en æra – nemlig at Boeing 747 ikke lenger opererer i kommersiell flytrafikk, i USA i alle fall. Siste flight gikk med Delta 3. januar i år. Her er litt om 747, basert på notater jeg tok – og hvis du vil høre selve intervjuet – her er det:

Jetfly ble utviklet under 2. verdenskrig, primært av tyskerne, og spilte en viss rolle på slutten av krigen, med Messerschmidt 262 som det mest kjente eksemplet (det ble faktisk bygget over 1400 av dem, det overrasket meg). Men også engelskmennene hadde et jetfly, Gloster Meteor, i bruk i 1944/45. Det første kommersielle passasjerflyet kom på tidlig 50-tall med de Havilland Comet, men det var ikke særlig behagelig å fly med (ristet så mye at det ble kalt «the womit comet») og var svært lite pålitelig, vesentlig fordi man ikke forsto hva de store kreftene som jetmotorene kom med gjorde med flykroppen (for eksempel hadde Comet firkantede vinduer, som svekker flykroppen. De første virkelig vellykkede passasjerflyene var Caravelle (elegant og en flyverfavoritt, ble på mange måter en forløper for Concorde), Boeing 707 og Douglas DC-8, de siste to med stor kommersiell suksess. De kunne fly dobbelt så langt, dobbelt så fort, og med dobbelt så mange passasjerer som et vanlig propellfly, og revolusjonerte passasjertransport, særlig på det amerikanske innenlandsmarkedet. (De førte også til en annen revolusjon, nemlig introduksjonen av sentraliserte, digitale billettsystemer, med American Airlines’ Sabre som det første sentraliserte, sivile real-time systemet i verden. Men det er en annen historie.)

Jumbojet’en, Boeing 747, ble i stor grad laget etter press fra en mann: Juan Trippe, grunnleggeren av Pan Am (det var også han som oppfant “turistklasse» og gjorde flyreiser til noe også vanlige dødelige kunne ha råd til) som ville ha Boeing om å lage et mye større fly. Han la press på dem om å være raske, og de utviklet flyet på omtrent to år, som er halvparten av den tiden det vanligvis tar. Boeing hadde hatt noen prosjekter med å lage store transportfly for det militære, og baserte 747s design på det. Det er antakelig grunnen til at flyet har cockpit på toppen i stedet for foran – de militære lasteflyene var laget for å transportere store ting og måtte kunne vippe opp snuten. Med cockpit på toppen (og en oval form på flykroppen som også ga større horisontal stivhet) var det naturlig å forlenge cockpit’en bakover og lage en etasje til, i de første flyene (modell 100 og 200) med spiraltrapp opp.

Flyet representerte mange nyvinninger, blant annet måtte man lage nye og svært sterke motorer – tidligere store fly hadde hatt flere enn de fire en 747 har. Man måtte bygge en helt ny fabrikk fordi flyet var så stort – satsingen var stor og ble betegnet som en “bet the company” strategi, som ville ha kjørt Boeing i grøften om den ikke hadde vært vellykket. Første test-flight var i februar 1969 (altså for 48 år siden) og den første første kommersielle flighten januar 1970 – med Pan Am, naturligvis, fra JFK til Heathrow. På den tiden var det å fly langt noe svært eksklusivt. Marked og priser var stort sett regulert, og siden man ikke kunne konkurrere på pris, konkurrerte man på service, med bar og piano på 1. klasse. Juan Trippe selv trodde 747 ville bli en forbigående fase og at supersonisk flyvning – som med Concorde – var den virkelige fremtiden.

Kommersielt sett fikk flyet en litt trang fødsel: Boeing solgte omtrent 100 med en gang, men så gikk det tregt. (SAS fikk sitt første i 1971, og opererte 747 til 1985). Flyet var ikke lønnsomt med mindre det var fullt, og oljekrisen i 1973 traff hardt. Flyet hadde to egenskaper som var spesielle – det kunne ta mange passasjerer (opptil 500, selvfølgelig avhengig av setekonfigurasjon, men typisk 300-400), og det kunne fly langt. Den siste egenskapen var nok den viktigste til å begynne med, for flyet brukte omtrent like mye drivstoff om det var fullt eller ikke, og man hadde ikke fått opp et rutenett med nok passasjerer til å fylle så store fly på regelmessig trafikk. Det rettet seg opp mot slutten av 70-tallet etter hvert som flere og flere fikk råd til å fly, og fordi man endret på rutenettet (delvis som et resultat av dereguleringen av amerikansk luftfart på tidlig 80-tall) til en hub-and-spoke configuration, det vil si at man brukte mindre fly til å fly folk inn til en sentral flyplass (hubs), og store fly (som 747 og nå Airbus 380) mellom hub’ene.

Som de fleste andre flytyper har 747 blitt utvidet og oppdatert. Kroppen ble litt forlenget og «humpen» ble forlenget bakover til over vingene. Det kom en rekke spesialvarianter, blant annet en kortversjon for det japanske markedet (der man har korte avstander men mange mennesker) med plass til 500 mennesker nokså tett stuet sammen. Totalt har det blitt levert 1540 eksemplarer, av dem tipper jeg omtrent 450 er igjen i kommersiell trafikk, for det meste cargo. Flyet produseres fremdeles (den siste versjonen har mye av teknologien fra Dreamliner) men kun til cargo – UPS Airlines, for eksempel, har fremdeles opsjoner på å kjøpe noen. Det finnes også spesialversjoner for frakt av store gjenstander – romfergen, for eksempel.

Og så har det gått noen år, da, og 747 er blitt det mest lett gjenkjennelige flyet i verden, muligens etter Concorde. Etterhvert fikk flyet konkurranse fra to sider: Airbus A380 (som kan ta opptil 850 passasjerer) har vært en faktor på «trunk line» rutene (mellom store flyplasser), selv om flytypen har slitt med lønnsomheten. På de mer tradisjonelle langdistanserutene har «vanlige» fly som Boeing 767/777 og Airbus 340/330 overtatt. Digitalisering og økt pålitelighet har ført til at man nå bare trenger to motorer selv over lange strekninger (en standard kalt ETOPS, Extended Operations). Disse flytypene er mer økonomiske enn 747 og trenger ikke like mange passasjerer for å være lønnsomme. Denne trenden fortsetter – den mest spennende utviklingen, rent teknisk, i bransjen i dag er utviklingen av enda billigere fly (som 787 Dreamliner, A320 Neo og 737-MAX) som kan fly lønnsomt direkte mellom mindre destinasjoner, noe som utfordrer hele hub-and-spoke modellen og er en av grunnene til at Norwegian gjør det så bra.

Det går ugjenkallelig mot slutten for Jumbojet’en. Flytypen har holdt seg i snart 50 år og vil finnes i mange år til. Jumboen har har rekorden for antall passasjerer på et fly, satt under Operation Solomon (evakueringen av etiopiske jøder i 1991). Man tok ut alle setene for å få inn så mange som mulig, og en 747 tok da av med (offisielt, noen sier 1122) 1086 mennesker og landet med 1088, siden to babyer ble født ombord. 747 har vært en favoritt blant piloter – en jeg kjenner har en seilbåt med 747 i navnet, fordi, vel, det er favorittflyet hans.

Selv har jeg reist masse med 747, til og med på første klasse et par ganger, men også på «monkey class» med Pan Am to uker før de gikk konkurs (og da var setene reparert med gaffa-tape.) Som passasjer kommer jeg ikke til å savne flyet, selv om 747 mer enn noen annen modell åpnet for langdistanseflyvning for vanlige mennesker. Teknologi utvikler seg over tid, og nye ting kommer. Den nye teknologien ser kanskje ikke så spesiell ut som pionerteknologien – en utvikling mot noe vi teknologer kaller dominant design – men det er lønnsomhets- og miljøkrav man må ta hensyn til, og konkurransen i flybransjen er ubønnhørlig. Så egentlig er det litt av en prestasjon av Boeing at de har klart å holde liv i denne antatt midlertidige teknologien så lenge!

Ryanair tar ikke sjansen på streik til jul og vil tillate fagforeninger, i hvert fall for piloter.

Det som skjer er på mange måter det uavvendelige resultatet i en bransje som er så lite differensiert (et flysete er et flysete er et flysete) og har så få hindringer (det meste er deregulert, fly kan fly hvor som helst) som luftfarten. I hovedsak: Selskapene begynner å ligne på hverandre.

SAS-annonseringene er mest interessante: Å ha baser i lavkostland betyr at man får et kostnadsbilde som i hvert fall i prinsippet går mer i retning av Norwegian enn gamle SAS. Forvent mer vekst i Irland og Spania – akkurat som Norwegian, har gjort, veksten i kapasitet, i hvert fall personale, kommer stort sett utenlands. Det andre interessante er flere direkteruter fra Oslo og muligens Arlanda. Tidligere har dansk eierskap og fagforeningsinnflytelse gjort at de lange utenlandsrutene stort sett har gått fra Kastrup – da SAS ble startet, ble dette gjort, antakelig for å skape en viss balanse siden Danmark ikke har mye innenlandstrafikk. Konkurranse fra billigselskap (SAS annonserte nettopp SAS Go på endel lange utenlandsruter, særlig USA) og vekst i trafikken på Arlanda og særlig Gardermoen gjør at denne maktbalansen forrykkes.

Norwegian fortsetter sin vekst inn i de lange markedene, og jeg har inntrykk av at selskapet nå restrukturerer sitt rutenett mer mot å fly folk til Gardermoen, Gatwick og etterhvert Spania for å fly dem videre på langruter. Dette betyr at selskapet blir mer som et tradisjonelt selskap (de har alltid vært litt hybrid, ikke et rendyrket ping-pong-selskap) og at de dermed også risikerer å dra på seg merkostnadene dette medfører, i form av et mer sårbart rutenett. De opererer imidlertid fremdeles alene, stort sett.

Ryanairs kuvending må nok tilskrives markedsforholdene: Den kraftige veksten i flytrafikken gjør at det er mangel på piloter. Mange piloter i Ryanair opererer som egne selskaper, gjerne på Guernsey, for å unngå skatter. Dette er en effektiv løsning, men gir ikke pensjon, sykeforsikring og noe fast ansettelsesforhold – noe som ikke spiller så stor rolle tidlig i karrieren, men som blir viktigere etterhvert som man vokser til og får barn og forpliktelser. Det interessante med Ryanair er om denne fagorganiseringen vil «smitte over» til kabinpersonalet, som har en mye svakere stilling og trenger den mye mer. En mulighet for Ryanairs piloter til å vise solidaritet i praksis, men jeg er ikke optimistisk. Flyvere er individualister, så til de grader.

Uansett – flyselskaper ligner hverandre i stadig større grad. Forskjellen ligger nå på kundegrensesnittet: Norwegian og Ryanair er hypereffektive, SAS har fortsatt en kronglete webside men bedre service og gratis havregrøt på innenlandsloungen (og treningsstudio og massasje på Gull utenlands.) Det skal bli interessant å se hva som skjer med kundegrensesnittet nå som Eivind Roald ikke lenger skal jobbe med det.

Kampen står, som den alltid har gjort, på pris, rutenett, og å ha effektive fly. SAS er fortsatt med i konkurransen, men er svært sårbar dersom vi får en ny økonomisk nedgangstid. Norwegian – vel, selskapet har hatt endel turbulens i ledelse og styre i det siste, det er kanskje grunn til å se litt nærmere på ting og finne ut av hva dette skyldes.

Hva miljøargumentet gjelder: Skal noe skje her, må det komme utenfra (som regulering), siden selskapene er presset på kniven og bare responderer på økonomiske insentiver. Jeg har mest tro på å øke avgiftene på drivstoff, noe som bør kunne gjennomføres over hele EU, vil tvinge frem enda mer drivstoffeffektive fly og enda bedre utnyttelse (load factor), og som rammer alle likt.

I år tok jeg tidlig ferie – nesten to uker i juni, kanalbåt i Syd-Frankrike. Det er fint å ta ferie på et litt odde tidspunkt – ingen problemer med båtplass, leiebil, hotellrom og restaurantbord, for eksempel – men en ulempe er mobiltelefonen: Når BI og alle andre organisasjoner jeg er involvert i kjører innspurt mot sommerferien blir det mange telefoner og mange beslutninger.

Men ferietidspunktet har gitt meg anledning til å betrakte, litt på avstand, alle de sedvanlige skriveriene om oppstarten av flytrafikksesongen. Når flytrafikken når sitt maksimum, skjer det ting – Norwegian kansellerer flyturer, bagasjekaos på Gardermoen, etc. – og samtidig skal mange av avisenes lesere ut på tur selv og er derfor mer tilbøyelige til å klikke på alt som handler om fly. Ergo er det høysesong for intervjuforespørsler også, og i et par dager hoppet telefonen. Jeg sa nei til alle for ikke å ødelegge feriefølelsen, og ferie er et argument journalister respekterer.

Sånn litt i etterkant ser jeg på hele sirkuset og lurer litt på hvordan vi skal komme oss videre fra den sedvanlige «jeg har drømt om denne ferien lenge, og så ble flyet kansellert» fulgt av «det er fagforeningens skyld», «nei, det er det ikke», til «slik ser flykonkurransen ut, og billettene er kanskje for billige.» Det er nå engang slik at i kompliserte systemer vil problemene oppstå – og i hvert fall få konsekvenser – når systemet belastes nær maksimal kapasitet. Som min venn Frode Steen påpeker, Norwegian hadde færre kanselleringer trass i avisoppslag, men hver kansellering hadde større konsekvenser, både for kunder og for selskapet. Å kansellere fulle fly, særlig hvis du ikke har alternative løsninger, er mye mer komplisert og kostbart enn å kansellere et dagfly med 25% belegg fra Bergen til Oslo og sette alle passasjerene på neste fly en time senere.

Eva Grinde, skarp kommentator i Dagens Næringsliv, hadde den beste analysen (dessverre ikke på nett), synes jeg. Hun ser drakampen mellom en fagforening som er splittet og svekket (piloter er individualister, sånn i utgangspunktet) og en ledelse som helst ser at ressursene er tilgjengelige når de trengs og ikke ellers.

Som så mange andre ting, er det underliggende, vedvarende konflikter som ligger bak. Derimot har jeg mindre sans for Pål Vegard Hagesæthers kommentar om at Norwegians problemer skyldes dårlig ledelse. Ledelse består nemlig ikke bare i å motivere medarbeidere og få til fred på arbeidsplassen – som mange tror, se bare på hele «hvordan bli en bedre leder»-industrien – men i å bygge et selskap som vokser mens det balanserer krav fra ansatte, kunder, eiere og andre interessenter. Det som er dårlig personalledelse kan være meget god strategisk ledelse.

Mens vi er i gang – kan vi ikke bli enige om å parkere diskusjonen om «omdømme»? Som Pål Vegard Hagesæter ganske riktig sier – i flybransjen betyr omdømme lite. Omdømmemålinger er viktige for journalister fordi de viser resultater med en gang (og de er lettere å skrive om enn regnskaper). Men flyselskapet med suverent dårligst omdømme i verden – Ryanair – hadde et resultat etter skatt på 1,2 milliarder pund i fjor. Jeg blir litt irritert over alle dem som sier de ikke skal fly Ryanair (og, for tiden, Norwegian) av prinsipielle grunner. Hvis du er et musikkorps med 45 medlemmer, så blir det Norwegian når du skal på tur, ellers blir det for dyrt. Hvis du er spansk alenemor som jobber i London som vaskehjelp, gir Ryanair deg muligheten til å se barna dine, om enn uten bagasje. Det er lett for velstående norsk intellektualitet å si at man skal fly andre selskaper – men når man står der og skal bestille på egen regning, blir det det ofte det billigste alternativet likevel.

Om man ikke får bonuspoeng, da.

Om hundre år er allting glemt, sies det. Her snakker vi nok mer om uker. Til neste juni.

Ramlet over denne rapporten, skrevet av et utvalg av nordiske LO-representanter og sosialdemokratiske partier, ledet av den tidligere danske transportministeren Magnus Heunicke. Rapporten gir en grei oppsummering av arbeidsforholdene i nordisk luftfart, inkludert endel statistikk, og kommer med en rekke forslag til endringer i lovgivning for å opprettholde arbeidsforholdene.

Jeg har ikke finlest rapporten, men såvidt jeg kan se inneholder den ikke noen overraskelser, bortsett fra forslagene om prosentandeler ansatte i et selskap som må være ansatt i morsselskapet, noe jeg tror blir svært vanskelig å få gjennomslag for. Endel av forslagene er fornuftige, men til syvende og sist handler luftfart om nettverkseffekter og kostnadseffektivitet.

Skal fagforeninger kunne få utrettet noe, må de stå sammen, slik at de ikke lager problemer bare for de selskapene de har noen påvirkningsmulighet overfor. Dagens oppslag om at SAS skal opprette baser utenfor Skandinavia, og de formulaiske protestene som kommer, gjør meg ikke optimistisk. Bare i Norge finnes det masse forskjellige fagorganisasjoner, noen av dem under LO, noen under YS. Skal man få gjort noe, må man opptrå samlet, og på en større arena enn den nordiske. Europa er kanskje stort nok, og har i alle fall nok innbyggere til at man kan klare å skape et nokså stort marked med reguleringer som danner et felles gulv for arbeidsforhold.

Så får vi se om man klarer å snakke med en tunge, så høyt at til og med irene hører. I mellomtiden har man laget en brukbar rapport, i alle fall, selv om man kanskje ikke helt har tatt inn over seg at Ryanair nå er Europas største flyselskap og at grunnlaget i europeisk flytrafikk faktisk ikke domineres totalt av nettverksselskaper lenger.

Nå er det riktignok slik at den pressen bygger opp, vil de også rive ned – for noen år siden var Bjørn Kjos immun mot presseoppslag, han bare smilte og sa «Vi skal bare fly folk billig, vi, hehehe…». Nå ser det ut til at han og Norwegian ikke kan gjøre noe riktig. Men hva ligger bak disse vanskelighetene? Som vanlig er nok svaret mer komplekst og kanskje litt kjedeligere enn folk flest (og i hvert fall endel journalister på deadline) tenker. Her er noen av mine punkter:

Norwegian er ikke lenger et norsk selskap.

Norwegian har nå godt under halvparten av passasjerene sine til og fra Norge, og så og si all veksten skjer utenfor Norge, særlig på langrutene. Dette betyr internasjonale baser og internasjonale lavprisbetingelser, som ikke inkluderer voldsommen mengder service eller et stort apparat for å håndtere uforutsette hendelser. Samtidig er forventningene, både fra ansatte og endel publikum, at Norwegian fortsatt skal være «norsk» i serviceressurser og passasjerforhold. Men selskaper har en tendens til å fokusere sin energi der hvor veksten skjer, og det er ikke i Norge. Dermed får man situasjoner der Norge rett og slett er nedprioritert – fordi man sender eksisterende ressurser til vekstområdene og leier inn ekstrakapasitet fra andre selskaper når det viser seg å være feil.

Det er litt interessant å sammenligne Ryanair og Norwegian her. Begge er billigselskaper, men Norwegian har et image som ligger litt over Ryanair, i alle fall i Norge. Om Ryanair – et selskap jeg kaller «desperat lavpris» – hadde hatt de samme problemene som Norwegian, tror jeg reaksjonen hadde vært mer «typisk Ryanair, sånn har de alltid vært, men de er jo billige», heller enn den skuffelsen man ser med Norwegian. Det samme gjelder nok forholdet mellom ansatte og selskap – jeg tror mye av den animositeten man ser mellom endel av personalet og ledelsen i Norwegian bunner i en skuffelse over at selskapet ikke lenger er lite, norsk og oversiktlig.

Norwegian er ikke lenger et lite og enkelt selskap. Norwegian har nå over 4.500 ansatte og har datterselskaper over hele kloden. Samtidig har bedriften alltid vært «liten» i den forstand at overhead – administrasjon og ledelse – har vært svært liten, særlig sammenlignet med «incumbents», det vil si de tradisjonelle flyselskapene som SAS, BA og Lufthansa. En liten stab og ledelse er en fordel kostnadsmessig og ved at man har korte beslutningsveier. Norwegian har vært nølende med å øke stab og ledelse fordi man har vært redd for å dra på seg utgifter som gjør at man kan havne i samme situasjon som SAS var – og dermed måtte gå gjennom tunge slankeoperasjoner. (En bekjent fortalte meg at da Norwegian skulle åpne flygninger til Fort Lauderdale, sendte de, nøkternt nok, en person. Vedkommende ble møtt med brask og bram og musikk av flyplassledelsen i USA, med påfølgende beklemthet om mismatch mellom avsender og mottaker.)

En slank organisasjon av Norwegians type har lite slakk til å håndtere uforutsette hendelser, enten de faktisk er uforutsette (som en overtidskontrakt som blir sagt opp) eller regelmessig uforutsette (som forsinkelser på enkeltflygninger.) En stram organisasjon vil koste mindre i daglig drift men ha mindre ressurser å sette inn inn når ting ikke lenger kan løses via eksisterende systemer.

Så er spørsmålet hva Norwegian kan gjøre med det – og om selskapet har nådd en kritisk størrelse der endringer i ledelsesmodellen kanskje er nødvendig. Jeg har alltid hatt sans for en klassisk artikkel av Larry Greiner, først skrevet i 1972, om «evolusjon og revolusjon ettersom organisasjoner vokser«. Artikkelen snakker om at organisasjoner går gjennom vekstfaser og får kriser ved ulike størrelser. Jeg lurer på om ikke Norwegian nå står i en situasjon der verden har blitt litt for kompleks for organisasjonen slik den er nå, og at organisasjonen derfor må endres noe. Dette skjer kanskje ikke så mye på grunn av størrelse – Ryanair er mye større, men har enkle strukturer – men fordi Norwegian opererer en mer kompleks tjeneste enn Ryanair og ikke minst fordi man opererer mot markeder som er klart ulike (intranordisk halvregulert, europeisk lavpris, og interkontinental langdistanse) der ledelsesutfordringene er forskjellige på grunn av ulikheter i vekstfaser, forhold til myndigheter, servicekrav og markedsføring.

Også fagforeninger er i en konkurransesituasjon. Som alle tilbydere av en tjeneste konkurrerer også fagforeninger om sine kunder – og fagforeninger i flybransjen har slitt med markedsandel og relevans i de siste årene. Knallharde konkurransevilkår gjør at forhandlingsgrunnlaget er tynt, nærmest uansett. Internasjonalisering gjør at betingelser og karriere knyttes opp til internasjonale forhold, ikke mer oversiktlige norske. Og mange av fagforeningenes kontroll- og forhandlingsmekanismer er ikke blitt globalisert i den takt og omfang som selskapene har gjort, selv om mer omfattende internasjonalt samarbeid er i ferd med å etableres. Dette gir seg mange utslag – en av dem kan være halvsanksjonerte aksjoner av typen overtidsnekt og sykemeldinger på det verst tenkelige tidspunkt, rent operasjonelt. SAS hadde en «go harry»-aksjon for 10 år siden, ting kan tyde på at i alle fall noen av Norwegian piloter og kabinpersonale tenker i samme retning.

Om dette er et resultat av umenneskelige arbeidsforhold eller bortskjemthet skal ikke jeg uttale meg om, men det er jo et tankekors at selskapet virker lite forberedt på den slags reaksjoner. Det er kanskje fordi reaksjonene for en vekstorientert ledelse ikke synes økonomisk rasjonelle, men i stedet kulturelt eller psykologisk betinget.

Norwegians ledelse har alltid vært svært operasjonelt fokusert – de få gangene jeg har snakket med Bjørn Kjos, har han alltid vært opptatt av drivstoffkostnader og fyllingsgrad, de to kanskje viktiste operasjonelle parameterne for et flyselskap. Det fungerer flott så lenge selskapet vokser og tilbyr noe enkelt. Når fagforeninger og personale ser på selskapet som noe mer, noe institusjonalisert, og treffer sine strategiske beslutninger innenfor den rammen, blir det crash mellom tall og tale.

En korsvei for Norwegian?

For meg virker det som Norwegian står ved et veiskille – en krise som krever en nytenking rundt hvordan selskapet skal organiseres og drives videre. Et beinhardt billigselskap a la Ryanair er en mulighet, men det vil ikke klare å håndtere komplekse utfordringer og vil bli møtt med en intens motstand fra fagforeninger og myndigheter. Ryanair kjemper fra skanse til skanse og legger flere og flere av sine baser under «bekvemmelighetsflagg.» Jeg tror ikke det er dit Norwegians ledelse ønsker å gå. Samtidig er man, med rette, livredd for å havne i samme situasjon som SAS, som har måttet gå gjennom en forferdelig omstilling og nesten konkurs før fagforeningene tok til vettet.

Det er en uhyre vanskelig balansegang mellom klar økonomisk rasjonalitet og noe mindre klar organisasjonsidentitet under kompleksitet. Nøkkelordet er kommunikasjon, men å skape klarhet i en slik verden og samtidig opprettholde vekst og lønnsomhet er ikke på noe måte en enkel oppgave.

Jeg sitter i styret i Råd AS, en liten bedrift i Trondheim (lager appen Smarthelp, som blir bedre og bedre – last den ned og fortell dine venner hvor du er!) Tirsdag neste uke skulle vi ha styremøte, så i morges gikk jeg på nettet for å finne en flybillett til Trondheim. Stor var min forundring da det viste seg at billigste billett – en vei – var 1999 på SAS. På Norwegian var det meste utsolgt og resten minst like dyrt.

Hva i all verden? Er det noe arrangement i Trondheim jeg ikke vet om? Lette litt rundt, fant ut at Elton John spiller i Trondheim 2. juli, Bruce Springsteen den 26. – men det burde jo ikke lage noe problem neste uke.

Så, nettopp som jeg har lagt på røret til Råd AS, ringer TV2-nyhetene og vil ha min kommentar til at SAS og Norwegian har bommet grovt i sin kapasitetsplanlegging og at det nå er omtrent umulig å komme seg mellom norske byer, særlig Oslo-Trondheim. Man har mer enn halvert antallet flyvninger, sendt for mange fly til utlandet og til charter-trafikk, for mye personell er på ferie (det var et av ankepunktene i nestenstreiken mellom pilotene og SAS for noen uker siden), det snakkes om å sette inn gamle Fokker propellfly, et gammelt Fokker 100 fly, og så videre.

Kapasitetsplanlegging for flyselskaper er vanskelig – det er store sesongsvingninger, men piloter og fly har man stort sett hele året (selv om pilot er i ferd med å bli et sesongyrke til en viss grad.) Men denne bommerten er nokså stor, og man hadde i alle fall i følge DN noe av det samme problemet i fjor, men antakelig flyr folk mer i år enn i fjor, muligens litt drevet av en svakere krone, som dreier trafikk innenlands og dessuten tiltrekker seg utlendinger.

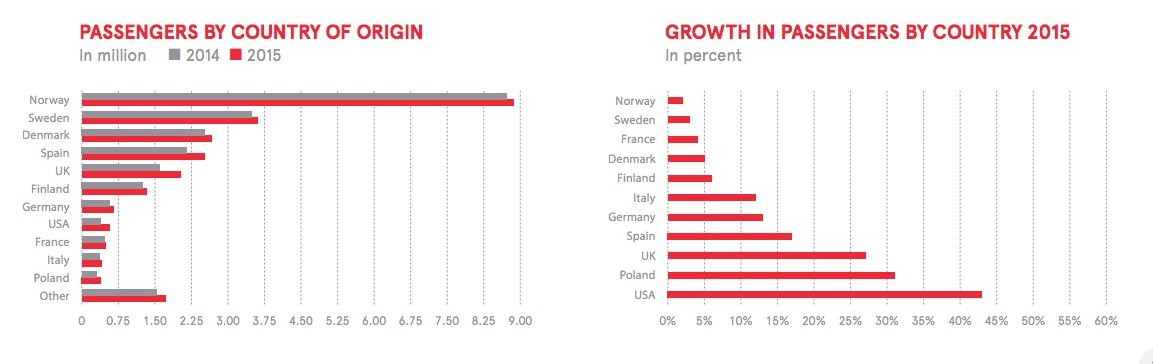

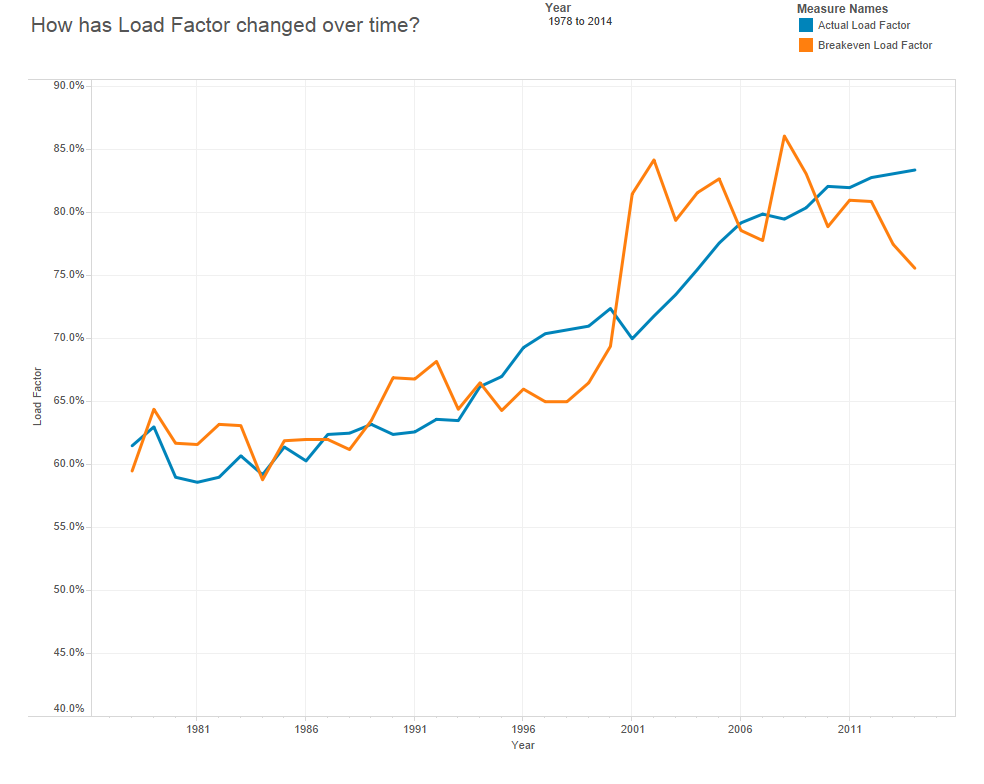

Mer enn noe annet viser dette hvor små marginene er i luftfart. Lønnsomhet i flyselskaper handler om tre ting: Gjennomsnittlige priser pr. passasjerkilometer, gjennomsnittlige kostnader pr. setekilometer, og gjennomsnittlig fyllingsgrad av flyene (load factor). Grafen under (fra Airlines for America) viser forholdet mellom faktisk fylingsgrad og hvilken fyllingsgrad som skal til for at man tjener penger (break-even load factor). (Jeg tror akkurat disse tallene er for det amerikanske markedet, men tendensen er den samme over hele verden). Som synes har både gjennomsnittlig load factor og break-even load factor økt sterkt siden slutten av 70-tallet (da flytrafikk først ble deregulert i USA).

Et av problemene med flytrafikk er at man kan ikke fylle flyene med et gjennomsnitt på 100%, medmindre man kun har et fly og flyr frem og tilbake mellom to steder hele tiden (og dessuten tar forhåndsbetalt). Årsaken er at et flyselskap (for det meste) er et nettverk og ikke en lineær verdikjede – man tilbyr et sett med flyruter og forbindelser mellom disse, og derfor får man alltid et dilemma om man skal selge alle plassene f.eks. mellom Oslo og Trondheim, eller holde av noen plasser til passasjerer som kommer inn fra Kina (man tjener alltid mest på langdistanse) og skal videre. Legg til at fullprispassasjerer betaler for retten til å kunne la være å fly (med full refusjon) om de vil, samt at det er tildels store variasjoner i etterspørsel (f.eks. om et fotballag fra et uventet sted kommer til cupfinalen). Legg videre til at fly er svindyre og flyseter ikke kan selges etter at flyet har tatt av, og du har en skikkelig komplisert verden. For nettverksselskaper (som SAS) er maks fyllingsgrad for hele nettverket antakelig et sted under 90%, for selskaper som Ryanair (som selger enkeltturer) endel høyere (men ikke 100%).

Så jeg har forståelse for at man av og til bommer – i hvert fall hva gjelder omprioritering av fly til mer lønnsomme ruter. Hva gjelder piloters og kabinansattes interesse i å ta ferie når alle andre gjør det, så er jo det forståelig, men det blir litt som kantineansatte som insisterer på å spise lunsj i den vanlige lunsjtiden – kanskje ikke så lurt? Uansett er det selskapet som godkjenner ferier, og, vel, her har det nok skjedd noen bommerter. (Typisk nok fikk jeg i går en epost fra SAS som lokket med billige Eurobonusbilletter etter 16. august og før midten av september, dvs. etter at skoleferien er slutt men før forretningsreisene kommer i gang – da har man med andre ord overkapasitet.)

Det er heller ikke så lett å mobilisere kapasitet på kort varsel – man kan ikke ha dyre fly stående i reserve, og gamle fly koster å ta ut av møllposen (selv om det helt sikkert ikke er noe galt med dem når de først er satt i trafikk.) Så her har vi det som kalles et interessant problem. Og en mulighet til å lære noe om planlegging under kapasitetsbegrensninger. For flyselskapene – og for passasjerene.

Og ferdig med det. Synes fortsatt diskusjonen burde fokusere på fremtiden og hva Rygge kan bli, ikke hva det kunne ha vært i en annen verden. Men vi er kanskje ikke helt der ennå.

Nok et intervju i

Nok et intervju i  Jeg har blitt intervjuet på NRK P2 Studio 2 om slutten på en æra – nemlig at

Jeg har blitt intervjuet på NRK P2 Studio 2 om slutten på en æra – nemlig at  Jumbojet’en, Boeing 747, ble i stor grad laget etter press fra en mann:

Jumbojet’en, Boeing 747, ble i stor grad laget etter press fra en mann:  Flyet representerte mange nyvinninger, blant annet måtte man lage nye og svært sterke motorer – tidligere store fly hadde hatt flere enn de fire en 747 har. Man måtte bygge en helt ny fabrikk fordi flyet var så stort – satsingen var stor og ble betegnet som en “bet the company” strategi, som ville ha kjørt Boeing i grøften om den ikke hadde vært vellykket. Første test-flight var i februar 1969 (altså for 48 år siden) og den første første kommersielle flighten januar 1970 – med Pan Am, naturligvis, fra JFK til Heathrow. På den tiden var det å fly langt noe svært eksklusivt. Marked og priser var stort sett regulert, og siden man ikke kunne konkurrere på pris, konkurrerte man på service, med bar og piano på 1. klasse. Juan Trippe selv trodde 747 ville bli en forbigående fase og at supersonisk flyvning – som med

Flyet representerte mange nyvinninger, blant annet måtte man lage nye og svært sterke motorer – tidligere store fly hadde hatt flere enn de fire en 747 har. Man måtte bygge en helt ny fabrikk fordi flyet var så stort – satsingen var stor og ble betegnet som en “bet the company” strategi, som ville ha kjørt Boeing i grøften om den ikke hadde vært vellykket. Første test-flight var i februar 1969 (altså for 48 år siden) og den første første kommersielle flighten januar 1970 – med Pan Am, naturligvis, fra JFK til Heathrow. På den tiden var det å fly langt noe svært eksklusivt. Marked og priser var stort sett regulert, og siden man ikke kunne konkurrere på pris, konkurrerte man på service, med bar og piano på 1. klasse. Juan Trippe selv trodde 747 ville bli en forbigående fase og at supersonisk flyvning – som med  Kommersielt sett fikk flyet en litt trang fødsel: Boeing solgte omtrent 100 med en gang, men så gikk det tregt. (SAS fikk sitt første i 1971, og opererte 747 til 1985). Flyet var ikke lønnsomt med mindre det var fullt, og oljekrisen i 1973 traff hardt. Flyet hadde to egenskaper som var spesielle – det kunne ta mange passasjerer (opptil 500, selvfølgelig avhengig av setekonfigurasjon, men typisk 300-400), og det kunne fly langt. Den siste egenskapen var nok den viktigste til å begynne med, for flyet brukte omtrent like mye drivstoff om det var fullt eller ikke, og man hadde ikke fått opp et rutenett med nok passasjerer til å fylle så store fly på regelmessig trafikk. Det rettet seg opp mot slutten av 70-tallet etter hvert som flere og flere fikk råd til å fly, og fordi man endret på rutenettet (delvis som et resultat av

Kommersielt sett fikk flyet en litt trang fødsel: Boeing solgte omtrent 100 med en gang, men så gikk det tregt. (SAS fikk sitt første i 1971, og opererte 747 til 1985). Flyet var ikke lønnsomt med mindre det var fullt, og oljekrisen i 1973 traff hardt. Flyet hadde to egenskaper som var spesielle – det kunne ta mange passasjerer (opptil 500, selvfølgelig avhengig av setekonfigurasjon, men typisk 300-400), og det kunne fly langt. Den siste egenskapen var nok den viktigste til å begynne med, for flyet brukte omtrent like mye drivstoff om det var fullt eller ikke, og man hadde ikke fått opp et rutenett med nok passasjerer til å fylle så store fly på regelmessig trafikk. Det rettet seg opp mot slutten av 70-tallet etter hvert som flere og flere fikk råd til å fly, og fordi man endret på rutenettet (delvis som et resultat av

SAS-annonseringene er mest interessante: Å ha baser i lavkostland betyr at man får et kostnadsbilde som i hvert fall i prinsippet går mer i retning av Norwegian enn gamle SAS. Forvent mer vekst i Irland og Spania – akkurat som Norwegian, har gjort, veksten i kapasitet, i hvert fall personale, kommer stort sett utenlands. Det andre interessante er flere direkteruter fra Oslo og muligens Arlanda. Tidligere har dansk eierskap og fagforeningsinnflytelse gjort at de lange utenlandsrutene stort sett har gått fra Kastrup – da SAS ble startet, ble dette gjort, antakelig for å skape en viss balanse siden Danmark ikke har mye innenlandstrafikk. Konkurranse fra billigselskap (SAS annonserte nettopp SAS Go på endel lange utenlandsruter, særlig USA) og vekst i trafikken på Arlanda og særlig Gardermoen gjør at denne maktbalansen forrykkes.

SAS-annonseringene er mest interessante: Å ha baser i lavkostland betyr at man får et kostnadsbilde som i hvert fall i prinsippet går mer i retning av Norwegian enn gamle SAS. Forvent mer vekst i Irland og Spania – akkurat som Norwegian, har gjort, veksten i kapasitet, i hvert fall personale, kommer stort sett utenlands. Det andre interessante er flere direkteruter fra Oslo og muligens Arlanda. Tidligere har dansk eierskap og fagforeningsinnflytelse gjort at de lange utenlandsrutene stort sett har gått fra Kastrup – da SAS ble startet, ble dette gjort, antakelig for å skape en viss balanse siden Danmark ikke har mye innenlandstrafikk. Konkurranse fra billigselskap (SAS annonserte nettopp SAS Go på endel lange utenlandsruter, særlig USA) og vekst i trafikken på Arlanda og særlig Gardermoen gjør at denne maktbalansen forrykkes. Norwegian fortsetter sin vekst inn i de lange markedene, og jeg har inntrykk av at selskapet nå restrukturerer sitt rutenett mer mot å fly folk til Gardermoen, Gatwick og etterhvert Spania for å fly dem videre på langruter. Dette betyr at selskapet blir mer som et tradisjonelt selskap (de har alltid vært litt hybrid, ikke et rendyrket ping-pong-selskap) og at de dermed også risikerer å dra på seg merkostnadene dette medfører, i form av et mer sårbart rutenett. De opererer imidlertid fremdeles alene, stort sett.

Norwegian fortsetter sin vekst inn i de lange markedene, og jeg har inntrykk av at selskapet nå restrukturerer sitt rutenett mer mot å fly folk til Gardermoen, Gatwick og etterhvert Spania for å fly dem videre på langruter. Dette betyr at selskapet blir mer som et tradisjonelt selskap (de har alltid vært litt hybrid, ikke et rendyrket ping-pong-selskap) og at de dermed også risikerer å dra på seg merkostnadene dette medfører, i form av et mer sårbart rutenett. De opererer imidlertid fremdeles alene, stort sett. Ryanairs kuvending må nok tilskrives markedsforholdene: Den kraftige veksten i flytrafikken gjør at det er mangel på piloter. Mange piloter i Ryanair opererer som egne selskaper, gjerne på Guernsey, for å unngå skatter. Dette er en effektiv løsning, men gir ikke pensjon, sykeforsikring og noe fast ansettelsesforhold – noe som ikke spiller så stor rolle tidlig i karrieren, men som blir viktigere etterhvert som man vokser til og får barn og forpliktelser. Det interessante med Ryanair er om denne fagorganiseringen vil «smitte over» til kabinpersonalet, som har en mye svakere stilling og trenger den mye mer. En mulighet for Ryanairs piloter til å vise solidaritet i praksis, men jeg er ikke optimistisk. Flyvere er individualister, så til de grader.

Ryanairs kuvending må nok tilskrives markedsforholdene: Den kraftige veksten i flytrafikken gjør at det er mangel på piloter. Mange piloter i Ryanair opererer som egne selskaper, gjerne på Guernsey, for å unngå skatter. Dette er en effektiv løsning, men gir ikke pensjon, sykeforsikring og noe fast ansettelsesforhold – noe som ikke spiller så stor rolle tidlig i karrieren, men som blir viktigere etterhvert som man vokser til og får barn og forpliktelser. Det interessante med Ryanair er om denne fagorganiseringen vil «smitte over» til kabinpersonalet, som har en mye svakere stilling og trenger den mye mer. En mulighet for Ryanairs piloter til å vise solidaritet i praksis, men jeg er ikke optimistisk. Flyvere er individualister, så til de grader.

Norwegian er ikke lenger et norsk selskap.

Norwegian er ikke lenger et norsk selskap.

Mye diskusjon om Rygge og Ryanair – her er et

Mye diskusjon om Rygge og Ryanair – her er et